Die in dieser Synopse dargestellten Gesetzestexte basieren auf der vom Bundesamt für Justiz konsolidierten Fassung, welche auf gesetze-im-internet.de einsehbar ist. Diese Fassung der Gesetzestexte ist nicht die amtliche Fassung.

Die amtliche Fassung ist im Bundesgesetzblatt einsehbar.

Bitte beachten Sie, dass die nachfolgend dargestellten Änderungen möglicherweise nicht auf einem Änderungsgesetz beruhen. Ab und an

nimmt gesetze-im-internet.de auch redaktionelle Änderungen vor, z.B. nachträgliche Korrekturen,

Anmerkungen, Ergänzungen etc. In diesem Fall beziehen sich die nachfolgenden Metainformationen

auf die letzte Änderung auf Grundlage eines Änderungsgesetzes.

LawAlert befindet sich aktuell in einer frühen Testphase und Fehlfunktionen können nicht ausgeschlossen werden. Insbesondere können die von LawAlert erstellten Synopsen fehlerhaft sein, z.B. nicht vollständig, korrekt oder aktuell, da diese softwarebasiert aus Inhalten Dritter erstellt werden, ohne dass eine weitere redaktionelle oder inhaltliche Überprüfung

durch LawAlert erfolgt. Auch können Änderungen oder Ausfälle der fremden Bezugsquellen zu Störungen bei LawAlert führen, ohne dass LawAlert hierauf Einfluss hat. Bitte verwenden Sie die Inhalte von LawAlert daher nur für Testzwecke. Sollten Ihnen Fehler auffällen, freuen wir uns über Ihr Feedback an hello@lawalert.de!

Möchten Sie mehr zu den Hintergründen unserer Metainformationen erfahren? Dann besuchen Sie doch unsere FAQ-Seite.

- 1.

- die Voraussetzungen des § 14 Absatz 2 Satz 1 des Teilzeit- und Befristungsgesetzes eingehalten werden und

- 2.

- keine der folgenden Grenzen überschritten wird:

- a)

- eine Höchstdauer von insgesamt acht Jahren und

- b)

- die Anzahl von zwölf befristeten Arbeitsverträgen.

- 1.

- die Voraussetzungen des § 14 Absatz 2 Satz 1 des Teilzeit- und Befristungsgesetzes eingehalten werden und

- 2.

- keine der folgenden Grenzen überschritten wird:

- a)

- eine Höchstdauer von insgesamt acht Jahren und

- b)

- die Anzahl von zwölf befristeten Arbeitsverträgen.

- 1.

- im Inland den aktuellen Rentenwert,

- 2.

- im Ausland das Dreifache des aktuellen Rentenwerts nicht übersteigen,

- 1.

- auf der Grundlage der letzten Ermittlungen der Zahl der Versicherten und Rentner sowie der Einnahmen, der Ausgaben und der Nachhaltigkeitsrücklage insbesondere Modellrechnungen zur Entwicklung von Einnahmen und Ausgaben, der Nachhaltigkeitsrücklage Nachhaltigkeitsrücklage, sowie des jeweils erforderlichen Beitragssatzes sowie des Sicherungsniveaus vor Steuern in den künftigen 15 Kalenderjahren,

- 2.

- eine Übersicht über die voraussichtliche finanzielle Entwicklung der Rentenversicherung in den künftigen fünf Kalenderjahren auf der Grundlage der aktuellen Einschätzung der mittelfristigen Wirtschaftsentwicklung, Wirtschaftsentwicklung.

- 3.

- eine Darstellung, wie sich die Anhebung der Altersgrenzen voraussichtlich auf die Arbeitsmarktlage, die Finanzlage der Rentenversicherung und andere öffentliche Haushalte auswirkt.

- 1.

- auf der Grundlage der letzten Ermittlungen der Zahl der Versicherten und Rentner sowie der Einnahmen, der Ausgaben und der Nachhaltigkeitsrücklage insbesondere Modellrechnungen zur Entwicklung von Einnahmen und Ausgaben, der Nachhaltigkeitsrücklage Nachhaltigkeitsrücklage, sowie des jeweils erforderlichen Beitragssatzes sowie des Sicherungsniveaus vor Steuern in den künftigen 15 Kalenderjahren,

- 2.

- eine Übersicht über die voraussichtliche finanzielle Entwicklung der Rentenversicherung in den künftigen fünf Kalenderjahren auf der Grundlage der aktuellen Einschätzung der mittelfristigen Wirtschaftsentwicklung, Wirtschaftsentwicklung.

- 3.

- eine Darstellung, wie sich die Anhebung der Altersgrenzen voraussichtlich auf die Arbeitsmarktlage, die Finanzlage der Rentenversicherung und andere öffentliche Haushalte auswirkt.

- 1.

- die Leistungen der anderen ganz oder teilweise öffentlich finanzierten Alterssicherungssysteme sowie deren Finanzierung,

- 2.

- die Einkommenssituation der Leistungsbezieher der Alterssicherungssysteme,

- 3.

- das Zusammentreffen von Leistungen der Alterssicherungssysteme,

- 4.

- in welchem Umfang die steuerliche Förderung nach § 10a oder Abschnitt XI und § 3 Nr. 63 des Einkommensteuergesetzes in Anspruch genommen worden ist und welchen Grad der Verbreitung die betriebliche und private Altersvorsorge dadurch erreicht haben und

- 5.

- die Höhe des Gesamtversorgungsniveaus, das für typische Rentner einzelner Zugangsjahrgänge unter Berücksichtigung ergänzender Altersvorsorge in Form einer Rente aus einem geförderten Altersvorsorgevertrag sowie einer Rente aus der Anlage der Nettoeinkommenserhöhung aus den steuerfrei gestellten Beiträgen zur gesetzlichen Rentenversicherung und der steuerlichen Belastung ermittelt wird.

- 1.

- die Leistungen der anderen ganz oder teilweise öffentlich finanzierten Alterssicherungssysteme sowie deren Finanzierung,

- 2.

- die Einkommenssituation der Leistungsbezieher der Alterssicherungssysteme,

- 3.

- das Zusammentreffen von Leistungen der Alterssicherungssysteme,

- 4.

- in welchem Umfang die steuerliche Förderung nach § 10a oder Abschnitt XI und § 3 Nr. 63 des Einkommensteuergesetzes in Anspruch genommen worden ist und welchen Grad der Verbreitung die betriebliche und private Altersvorsorge dadurch erreicht haben und

- 5.

- die Höhe des Gesamtversorgungsniveaus, das für typische Rentner einzelner Zugangsjahrgänge unter Berücksichtigung ergänzender Altersvorsorge in Form einer Rente aus einem geförderten Altersvorsorgevertrag sowie einer Rente aus der Anlage der Nettoeinkommenserhöhung aus den steuerfrei gestellten Beiträgen zur gesetzlichen Rentenversicherung und der steuerlichen Belastung ermittelt wird.

- 1.

- der Beitragssatz bis zum Jahr 2030 22 Prozent überschreitet oder

- 2.

- das Sicherungsniveau vor Steuern nach Absatz 3a bis zum Jahr 2030 43 Prozent unterschreitet.

- 1.

- der Beitragssatz bis zum Jahr 2030 22 Prozent überschreitet oder

- 2.

- das Sicherungsniveau vor Steuern nach Absatz 3a bis zum Jahr 2030 43 Prozent unterschreitet.

- 1.

- das 0,2fache 0,3fache der durchschnittlichen Ausgaben zu eigenen Lasten der Träger der allgemeinen Rentenversicherung für einen Kalendermonat (Mindestrücklage) voraussichtlich unterschreiten oder

- 2.

- das 1,5fache der in Nummer 1 genannten Ausgaben für einen Kalendermonat (Höchstnachhaltigkeitsrücklage) voraussichtlich übersteigen.

- 1.

- das 0,2fache 0,3fache der durchschnittlichen Ausgaben zu eigenen Lasten der Träger der allgemeinen Rentenversicherung für einen Kalendermonat (Mindestrücklage) voraussichtlich unterschreiten oder

- 2.

- das 1,5fache der in Nummer 1 genannten Ausgaben für einen Kalendermonat (Höchstnachhaltigkeitsrücklage) voraussichtlich übersteigen.

- 1.

- im Falle von Absatz 1 Nr. 1 dem Betrag der Mindestrücklage oder

- 2.

- im Falle von Absatz 1 Nr. 2 dem Betrag der Höchstnachhaltigkeitsrücklage

- 1.

- dem Faktor für die Veränderung der Bruttolöhne und -gehälter je Arbeitnehmer nach § 68 Absatz 2 Satz 1 des vergangenen Kalenderjahres gegenüber dem vorvergangenen Kalenderjahr sowie

- 2.

- dem Faktor für die Veränderung des Beitragssatzes zur allgemeinen Rentenversicherung des folgenden Kalenderjahres gegenüber dem laufenden Kalenderjahr.

- 1.

- dem Faktor für die Veränderung der Bruttolöhne und -gehälter je Arbeitnehmer nach § 68 Absatz 2 Satz 1 des vergangenen Kalenderjahres gegenüber dem vorvergangenen Kalenderjahr sowie

- 2.

- dem Faktor für die Veränderung des Beitragssatzes zur allgemeinen Rentenversicherung des folgenden Kalenderjahres gegenüber dem laufenden Kalenderjahr.

|

Dabei sind:

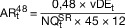

| = | aktueller Rentenwert des laufenden Kalenderjahres, der für die Einhaltung des Mindestsicherungsniveaus mindestens erforderlich ist, |

| = | verfügbares Durchschnittsentgelt nach § 154 154a Absatz 3a 3 Satz 5 1 des laufenden Kalenderjahres, |

| = | = Nettoquote der Standardrente für das laufende Kalenderjahr, die sich ermittelt, indem vom Wert 100 Prozent die Summe des von den Rentnerinnen und Rentnern zu tragenden Anteils des allgemeinen Beitragssatzes sowie des durchschnittlichen Zusatzbeitragssatzes zur gesetzlichen Krankenversicherung und des Beitragssatzes zur sozialen Pflegeversicherung des laufenden Kalenderjahres abgezogen wird, deren jeweilige Höhe der Bekanntmachung des Gesamtsozialversicherungsbeitragssatzes nach § 20 Absatz 2a Satz 5 des Vierten Buches im Bundesanzeiger zu entnehmen ist. |

Der nach dieser Formel ermittelte aktuelle Rentenwert wird auf volle Eurocent aufgerundet.

|

Dabei sind:

| = | aktueller Rentenwert des laufenden Kalenderjahres, der für die Einhaltung des Mindestsicherungsniveaus mindestens erforderlich ist, |

| = | verfügbares Durchschnittsentgelt nach § 154 154a Absatz 3a 3 Satz 5 1 des laufenden Kalenderjahres, |

| = | = Nettoquote der Standardrente für das laufende Kalenderjahr, die sich ermittelt, indem vom Wert 100 Prozent die Summe des von den Rentnerinnen und Rentnern zu tragenden Anteils des allgemeinen Beitragssatzes sowie des durchschnittlichen Zusatzbeitragssatzes zur gesetzlichen Krankenversicherung und des Beitragssatzes zur sozialen Pflegeversicherung des laufenden Kalenderjahres abgezogen wird, deren jeweilige Höhe der Bekanntmachung des Gesamtsozialversicherungsbeitragssatzes nach § 20 Absatz 2a Satz 5 des Vierten Buches im Bundesanzeiger zu entnehmen ist. |

Der nach dieser Formel ermittelte aktuelle Rentenwert wird auf volle Eurocent aufgerundet.

- 1.

- aktueller Rentenwert, der nach § 255e Absatz 2 berechnet wird,

- 2.

- aktueller Rentenwert, der sich ergibt, indem der bisherige aktuelle Rentenwert mit dem hälftigen Anpassungsfaktor nach § 68a Absatz 3 Satz 2 multipliziert wird,

- 3.

- aktueller Rentenwert, der sich ergibt, indem der nach § 68 berechnete aktuelle Rentenwert mit dem im Vorjahr bestimmten Ausgleichsbedarf multipliziert wird.

- 1.

- aktueller Rentenwert, der nach § 255e Absatz 2 berechnet wird,

- 2.

- aktueller Rentenwert, der sich ergibt, indem der bisherige aktuelle Rentenwert mit dem hälftigen Anpassungsfaktor nach § 68a Absatz 3 Satz 2 multipliziert wird,

- 3.

- aktueller Rentenwert, der sich ergibt, indem der nach § 68 berechnete aktuelle Rentenwert mit dem im Vorjahr bestimmten Ausgleichsbedarf multipliziert wird.

- 1.

- das Erstattungsverfahren am 1. Januar 2001 noch nicht abschließend entschieden war und

- 2.

- das Schadensereignis nach dem 30. Juni 1983 eingetreten ist.

- 1.

- das Erstattungsverfahren am 1. Januar 2001 noch nicht abschließend entschieden war und

- 2.

- das Schadensereignis nach dem 30. Juni 1983 eingetreten ist.

- 1.

- das Erstattungsverfahren am 1. Januar 2001 noch nicht abschließend entschieden war und

- 2.

- das Schadensereignis nach dem 30. Juni 1983 eingetreten ist.

bzgl. der einzelnen Änderungen vgl. Fußnote)

| Jahr | Durchschnittsentgelt | |

| 1891 | 700 | |

| 92 | 700 | |

| 93 | 709 | |

| 94 | 714 | |

| 95 | 714 | |

| 96 | 728 | |

| 97 | 741 | |

| 98 | 755 | |

| 99 | 773 | |

| 1900 | 796 | |

| 01 | 814 | |

| 02 | 841 | |

| 03 | 855 | |

| 04 | 887 | |

| 05 | 910 | |

| 06 | 946 | |

| 07 | 987 | |

| 08 | 1 019 | |

| 09 | 1 046 | |

| 1910 | 1 078 | |

| 11 | 1 119 | |

| 12 | 1 164 | |

| 13 | 1 182 | |

| 14 | 1 219 | |

| 15 | 1 178 | |

| 16 | 1 233 | |

| 17 | 1 446 | |

| 18 | 1 706 | |

| 19 | 2 010 | |

| 1920 | 3 729 | |

| 21 | 9 974 | |

| 24 | 1 233 | |

| 25 | 1 469 | |

| 26 | 1 642 | |

| 27 | 1 742 | |

| 28 | 1 983 | |

| 29 | 2 110 | |

| 1930 | 2 074 | |

| 31 | 1 924 | |

| 32 | 1 651 | |

| 33 | 1 583 | |

| 34 | 1 605 | |

| 35 | 1 692 | |

| 36 | 1 783 | |

| 37 | 1 856 | |

| 38 | 1 947 | |

| 39 | 2 092 | |

| 1940 | 2 156 | |

| 41 | 2 297 | |

| 42 | 2 310 | |

| 43 | 2 324 | |

| 44 | 2 292 | |

| 45 | 1 778 | |

| 46 | 1 778 | |

| 47 | 1 833 | |

| 48 | 2 219 | |

| 49 | 2 838 | |

| 1950 | 3 161 | |

| 51 | 3 579 | |

| 52 | 3 852 | |

| 53 | 4 061 | |

| 54 | 4 234 | |

| 55 | 4 548 | |

| 56 | 4 844 | |

| 57 | 5 043 | |

| 58 | 5 330 | |

| 59 | 5 602 | |

| 1960 | 6 101 | |

| 61 | 6 723 | |

| 62 | 7 328 | |

| 63 | 7 775 | |

| 64 | 8 467 | |

| 65 | 9 229 | |

| 66 | 9 893 | |

| 67 | 10 219 | |

| 68 | 10 842 | |

| 69 | 11 839 | |

| 1970 | 13 343 | |

| 71 | 14 931 | |

| 72 | 16 335 | |

| 73 | 18 295 | |

| 74 | 20 381 | |

| 75 | 21 808 | |

| 76 | 23 335 | |

| 77 | 24 945 | |

| 78 | 26 242 | |

| 79 | 27 685 | |

| 1980 | 29 485 | |

| 81 | 30 900 | |

| 82 | 32 198 | |

| 83 | 33 293 | |

| 84 | 34 292 | |

| 85 | 35 286 | |

| 86 | 36 627 | |

| 87 | 37 726 | |

| 88 | 38 896 | |

| 89 | 40 063 | |

| 1990 | 41 946 | |

| 91 | 44 421 | |

| 92 | 46 820 | |

| 93 | 48 178 | |

| 94 | 49 142 | |

| 95 | 50 665 | |

| 96 | 51 678 | |

| 97 | 52 143 | |

| 98 | 52 925 | |

| 99 | 53 507 | |

| 2000 | 54 256 | |

| 01 | 55 216 | |

| 02 | 28 626 | |

| 03 | 28 938 | |

| 04 | 29 060 | |

| 05 | 29 202 | |

| 06 | 29 494 | |

| 07 | 29 951 | |

| 08 | 30 625 | |

| 09 | 30 506 | |

| 2010 | 31 144 | |

| 11 | 32 100 | |

| 12 | 33 002 | |

| 13 | 33 659 | |

| 14 | 34 514 | |

| 15 | 35 363 | |

| 16 | 36 187 | |

| 17 | 37 077 | |

| 18 | 38 212 | |

| 19 | 39 301 | |

| 2020 | 39 167 | |

| 21 | 40 463 | |

| 22 | 42 053 | |

| 23 | 44 732 | |

| 24 | 47 085 | 45 358*) |

| 25 | 50 493*) | |

| 26 | 51 944*) | |

- *)

- vorläufiges Durchschnittsentgelt i. S. des § 69 Abs. 2 Satz 1 Nr. 2.

bzgl. der einzelnen Änderungen vgl. Fußnote)

| Jahr | Durchschnittsentgelt | |

| 1891 | 700 | |

| 92 | 700 | |

| 93 | 709 | |

| 94 | 714 | |

| 95 | 714 | |

| 96 | 728 | |

| 97 | 741 | |

| 98 | 755 | |

| 99 | 773 | |

| 1900 | 796 | |

| 01 | 814 | |

| 02 | 841 | |

| 03 | 855 | |

| 04 | 887 | |

| 05 | 910 | |

| 06 | 946 | |

| 07 | 987 | |

| 08 | 1 019 | |

| 09 | 1 046 | |

| 1910 | 1 078 | |

| 11 | 1 119 | |

| 12 | 1 164 | |

| 13 | 1 182 | |

| 14 | 1 219 | |

| 15 | 1 178 | |

| 16 | 1 233 | |

| 17 | 1 446 | |

| 18 | 1 706 | |

| 19 | 2 010 | |

| 1920 | 3 729 | |

| 21 | 9 974 | |

| 24 | 1 233 | |

| 25 | 1 469 | |

| 26 | 1 642 | |

| 27 | 1 742 | |

| 28 | 1 983 | |

| 29 | 2 110 | |

| 1930 | 2 074 | |

| 31 | 1 924 | |

| 32 | 1 651 | |

| 33 | 1 583 | |

| 34 | 1 605 | |

| 35 | 1 692 | |

| 36 | 1 783 | |

| 37 | 1 856 | |

| 38 | 1 947 | |

| 39 | 2 092 | |

| 1940 | 2 156 | |

| 41 | 2 297 | |

| 42 | 2 310 | |

| 43 | 2 324 | |

| 44 | 2 292 | |

| 45 | 1 778 | |

| 46 | 1 778 | |

| 47 | 1 833 | |

| 48 | 2 219 | |

| 49 | 2 838 | |

| 1950 | 3 161 | |

| 51 | 3 579 | |

| 52 | 3 852 | |

| 53 | 4 061 | |

| 54 | 4 234 | |

| 55 | 4 548 | |

| 56 | 4 844 | |

| 57 | 5 043 | |

| 58 | 5 330 | |

| 59 | 5 602 | |

| 1960 | 6 101 | |

| 61 | 6 723 | |

| 62 | 7 328 | |

| 63 | 7 775 | |

| 64 | 8 467 | |

| 65 | 9 229 | |

| 66 | 9 893 | |

| 67 | 10 219 | |

| 68 | 10 842 | |

| 69 | 11 839 | |

| 1970 | 13 343 | |

| 71 | 14 931 | |

| 72 | 16 335 | |

| 73 | 18 295 | |

| 74 | 20 381 | |

| 75 | 21 808 | |

| 76 | 23 335 | |

| 77 | 24 945 | |

| 78 | 26 242 | |

| 79 | 27 685 | |

| 1980 | 29 485 | |

| 81 | 30 900 | |

| 82 | 32 198 | |

| 83 | 33 293 | |

| 84 | 34 292 | |

| 85 | 35 286 | |

| 86 | 36 627 | |

| 87 | 37 726 | |

| 88 | 38 896 | |

| 89 | 40 063 | |

| 1990 | 41 946 | |

| 91 | 44 421 | |

| 92 | 46 820 | |

| 93 | 48 178 | |

| 94 | 49 142 | |

| 95 | 50 665 | |

| 96 | 51 678 | |

| 97 | 52 143 | |

| 98 | 52 925 | |

| 99 | 53 507 | |

| 2000 | 54 256 | |

| 01 | 55 216 | |

| 02 | 28 626 | |

| 03 | 28 938 | |

| 04 | 29 060 | |

| 05 | 29 202 | |

| 06 | 29 494 | |

| 07 | 29 951 | |

| 08 | 30 625 | |

| 09 | 30 506 | |

| 2010 | 31 144 | |

| 11 | 32 100 | |

| 12 | 33 002 | |

| 13 | 33 659 | |

| 14 | 34 514 | |

| 15 | 35 363 | |

| 16 | 36 187 | |

| 17 | 37 077 | |

| 18 | 38 212 | |

| 19 | 39 301 | |

| 2020 | 39 167 | |

| 21 | 40 463 | |

| 22 | 42 053 | |

| 23 | 44 732 | |

| 24 | 47 085 | 45 358*) |

| 25 | 50 493*) | |

| 26 | 51 944*) | |

- *)

- vorläufiges Durchschnittsentgelt i. S. des § 69 Abs. 2 Satz 1 Nr. 2.

bzgl. der einzelnen Änderungen vgl. Fußnote)

| Zeitraum | Allgemeine Rentenversicherung | Knappschaftliche Rentenversicherung | |

| Arbeiter | Angestellten | ||

| 1.1.1924-31.12.1924 | 1 056 | 4 080 | |

| 1.1.1925-30. 4.1925 | 1 380 | 4 080 | |

| 1.5.1925-31.12.1925 | 1 380 | 6 000 | |

| 1.1.1926-31.12.1926 | 1 908 | 6 000 | |

| 1.1.1927-31.12.1927 | 2 016 | 6 000 | |

| 1.1.1928-31. 8.1928 | 2 748 | 6 000 | |

| 1.9.1928-31.12.1928 | 2 748 | 8 400 | |

| 1.1.1929-31.12.1929 | 2 928 | 8 400 | |

| 1.1.1930-31.12.1930 | 2 880 | 8 400 | |

| 1.1.1931-31.12.1931 | 2 676 | 8 400 | |

| 1.1.1932-31.12.1932 | 2 292 | 8 400 | |

| 1.1.1933-31.12.1933 | 2 196 | 8 400 | |

| 1.1.1934-31.12.1934 | 2 004 | 7 200 | |

| 1.1.1935-31.12.1935 | 2 112 | 7 200 | |

| 1.1.1936-31.12.1936 | 2 220 | 7 200 | |

| 1.1.1937-31.12.1937 | 2 316 | 7 200 | |

| 1.1.1938-31.12.1938 | 2 700 | 7 200 | |

| 1.1.1939-31.12.1939 | 3 000 | 7 200 | |

| 1.1.1940-31.12.1940 | 3 096 | 7 200 | |

| 1.1.1941-31.12.1941 | 3 300 | 7 200 | |

| 1.1.1942-30.6.1942 | 3 312 | 7 200 | |

| 1.7.1942-31.12.1942 | 3 600 | 7 200 | |

| 1.1.1943-28.2.1947 | 3 600 | 7 200 | 4 800 |

| 1.3.1947-31.5.1949 | 3 600 | 7 200 | 7 200 |

| 1.6.1949-31.8.1952 | 7 200 | 8 400 | |

| 1.9.1952-31.12.1958 | 9 000 | 12 000 | |

| 1.1.1959-31.12.1959 | 9 600 | 12 000 | |

| 1.1.1960-31.12.1960 | 10 200 | 12 000 | |

| 1.1.1961-31.12.1961 | 10 800 | 13 200 | |

| 1.1.1962-31.12.1962 | 11 400 | 13 200 | |

| 1.1.1963-31.12.1963 | 12 000 | 14 400 | |

| 1.1.1964-31.12.1964 | 13 200 | 16 800 | |

| 1.1.1965-31.12.1965 | 14 400 | 18 000 | |

| 1.1.1966-31.12.1966 | 15 600 | 19 200 | |

| 1.1.1967-31.12.1967 | 16 800 | 20 400 | |

| 1.1.1968-31.12.1968 | 19 200 | 22 800 | |

| 1.1.1969-31.12.1969 | 20 400 | 24 000 | |

| 1.1.1970-31.12.1970 | 21 600 | 25 200 | |

| 1.1.1971-31.12.1971 | 22 800 | 27 600 | |

| 1.1.1972-31.12.1972 | 25 200 | 30 000 | |

| 1.1.1973-31.12.1973 | 27 600 | 33 600 | |

| 1.1.1974-31.12.1974 | 30 000 | 37 200 | |

| 1.1.1975-31.12.1975 | 33 600 | 40 800 | |

| 1.1.1976-31.12.1976 | 37 200 | 45 600 | |

| 1.1.1977-31.12.1977 | 40 800 | 50 400 | |

| 1.1.1978-31.12.1978 | 44 400 | 55 200 | |

| 1.1.1979-31.12.1979 | 48 000 | 57 600 | |

| 1.1.1980-31.12.1980 | 50 400 | 61 200 | |

| 1.1.1981-31.12.1981 | 52 800 | 64 800 | |

| 1.1.1982-31.12.1982 | 56 400 | 69 600 | |

| 1.1.1983-31.12.1983 | 60 000 | 73 200 | |

| 1.1.1984-31.12.1984 | 62 400 | 76 800 | |

| 1.1.1985-31.12.1985 | 64 800 | 80 400 | |

| 1.1.1986-31.12.1986 | 67 200 | 82 800 | |

| 1.1.1987-31.12.1987 | 68 400 | 85 200 | |

| 1.1.1988-31.12.1988 | 72 000 | 87 600 | |

| 1.1.1989-31.12.1989 | 73 200 | 90 000 | |

| 1.1.1990-31.12.1990 | 75 600 | 93 600 | |

| 1.1.1991-31.12.1991 | 78 000 | 96 000 | |

| 1.1.1992-31.12.1992 | 81 600 | 100 800 | |

| 1.1.1993-31.12.1993 | 86 400 | 106 800 | |

| 1.1.1994-31.12.1994 | 91 200 | 112 800 | |

| 1.1.1995-31.12.1995 | 93 600 | 115 200 | |

| 1.1.1996-31.12.1996 | 96 000 | 117 600 | |

| 1.1.1997-31.12.1997 | 98 400 | 121 200 | |

| 1.1.1998-31.12.1998 | 100 800 | 123 600 | |

| 1.1.1999-31.12.1999 | 102 000 | 124 800 | |

| 1.1.2000-31.12.2000 | 103 200 | 127 200 | |

| 1.1.2001-31.12.2001 | 104 400 | 128 400 | |

| 1.1.2002-31.12.2002 | 54 000 | 66 600 | |

| 1.1.2003-31.12.2003 | 61 200 | 75 000 | |

| 1.1.2004-31.12.2004 | 61 800 | 76 200 | |

| 1.1.2005-31.12.2005 | 62 400 | 76 800 | |

| 1.1.2006-31.12.2006 | 63 000 | 77 400 | |

| 1.1.2007-31.12.2007 | 63 000 | 77 400 | |

| 1.1.2008-31.12.2008 | 63 600 | 78 600 | |

| 1.1.2009-31.12.2009 | 64 800 | 79 800 | |

| 1.1.2010-31.12.2010 | 66 000 | 81 600 | |

| 1.1.2011-31.12.2011 | 66 000 | 81 000 | |

| 1.1.2012-31.12.2012 | 67 200 | 82 800 | |

| 1.1.2013-31.12.2013 | 69 600 | 85 200 | |

| 1.1.2014-31.12.2014 | 71 400 | 87 600 | |

| 1.1.2015-31.12.2015 | 72 600 | 89 400 | |

| 1.1.2016-31.12.2016 | 74 400 | 91 800 | |

| 1.1.2017-31.12.2017 | 76 200 | 94 200 | |

| 1.1.2018-31.12.2018 | 78 000 | 96 000 | |

| 1.1.2019 - 31.12.2019 | 80 400 | 98 400 | |

| 1.1.2020 - 31.12.2020 | 82 800 | 101 400 | |

| 1.1.2021 - 31.12.2021 | 85 200 | 104 400 | |

| 1.1.2022 - 31.12.2022 | 84 600 | 103 800 | |

| 1.1.2023 - 31.12.2023 | 87 600 | 107 400 | |

| 1.1.2024 - 31.12.2024 | 90 600 | 111 600 | |

| 1.1.2025 - 31.12.2025 | 96 600 | 118 800 | |

| 1.1.2026 - 31.12.2026 | 101 400 | 124 800 | |

bzgl. der einzelnen Änderungen vgl. Fußnote)

| Zeitraum | Allgemeine Rentenversicherung | Knappschaftliche Rentenversicherung | |

| Arbeiter | Angestellten | ||

| 1.1.1924-31.12.1924 | 1 056 | 4 080 | |

| 1.1.1925-30. 4.1925 | 1 380 | 4 080 | |

| 1.5.1925-31.12.1925 | 1 380 | 6 000 | |

| 1.1.1926-31.12.1926 | 1 908 | 6 000 | |

| 1.1.1927-31.12.1927 | 2 016 | 6 000 | |

| 1.1.1928-31. 8.1928 | 2 748 | 6 000 | |

| 1.9.1928-31.12.1928 | 2 748 | 8 400 | |

| 1.1.1929-31.12.1929 | 2 928 | 8 400 | |

| 1.1.1930-31.12.1930 | 2 880 | 8 400 | |

| 1.1.1931-31.12.1931 | 2 676 | 8 400 | |

| 1.1.1932-31.12.1932 | 2 292 | 8 400 | |

| 1.1.1933-31.12.1933 | 2 196 | 8 400 | |

| 1.1.1934-31.12.1934 | 2 004 | 7 200 | |

| 1.1.1935-31.12.1935 | 2 112 | 7 200 | |

| 1.1.1936-31.12.1936 | 2 220 | 7 200 | |

| 1.1.1937-31.12.1937 | 2 316 | 7 200 | |

| 1.1.1938-31.12.1938 | 2 700 | 7 200 | |

| 1.1.1939-31.12.1939 | 3 000 | 7 200 | |

| 1.1.1940-31.12.1940 | 3 096 | 7 200 | |

| 1.1.1941-31.12.1941 | 3 300 | 7 200 | |

| 1.1.1942-30.6.1942 | 3 312 | 7 200 | |

| 1.7.1942-31.12.1942 | 3 600 | 7 200 | |

| 1.1.1943-28.2.1947 | 3 600 | 7 200 | 4 800 |

| 1.3.1947-31.5.1949 | 3 600 | 7 200 | 7 200 |

| 1.6.1949-31.8.1952 | 7 200 | 8 400 | |

| 1.9.1952-31.12.1958 | 9 000 | 12 000 | |

| 1.1.1959-31.12.1959 | 9 600 | 12 000 | |

| 1.1.1960-31.12.1960 | 10 200 | 12 000 | |

| 1.1.1961-31.12.1961 | 10 800 | 13 200 | |

| 1.1.1962-31.12.1962 | 11 400 | 13 200 | |

| 1.1.1963-31.12.1963 | 12 000 | 14 400 | |

| 1.1.1964-31.12.1964 | 13 200 | 16 800 | |

| 1.1.1965-31.12.1965 | 14 400 | 18 000 | |

| 1.1.1966-31.12.1966 | 15 600 | 19 200 | |

| 1.1.1967-31.12.1967 | 16 800 | 20 400 | |

| 1.1.1968-31.12.1968 | 19 200 | 22 800 | |

| 1.1.1969-31.12.1969 | 20 400 | 24 000 | |

| 1.1.1970-31.12.1970 | 21 600 | 25 200 | |

| 1.1.1971-31.12.1971 | 22 800 | 27 600 | |

| 1.1.1972-31.12.1972 | 25 200 | 30 000 | |

| 1.1.1973-31.12.1973 | 27 600 | 33 600 | |

| 1.1.1974-31.12.1974 | 30 000 | 37 200 | |

| 1.1.1975-31.12.1975 | 33 600 | 40 800 | |

| 1.1.1976-31.12.1976 | 37 200 | 45 600 | |

| 1.1.1977-31.12.1977 | 40 800 | 50 400 | |

| 1.1.1978-31.12.1978 | 44 400 | 55 200 | |

| 1.1.1979-31.12.1979 | 48 000 | 57 600 | |

| 1.1.1980-31.12.1980 | 50 400 | 61 200 | |

| 1.1.1981-31.12.1981 | 52 800 | 64 800 | |

| 1.1.1982-31.12.1982 | 56 400 | 69 600 | |

| 1.1.1983-31.12.1983 | 60 000 | 73 200 | |

| 1.1.1984-31.12.1984 | 62 400 | 76 800 | |

| 1.1.1985-31.12.1985 | 64 800 | 80 400 | |

| 1.1.1986-31.12.1986 | 67 200 | 82 800 | |

| 1.1.1987-31.12.1987 | 68 400 | 85 200 | |

| 1.1.1988-31.12.1988 | 72 000 | 87 600 | |

| 1.1.1989-31.12.1989 | 73 200 | 90 000 | |

| 1.1.1990-31.12.1990 | 75 600 | 93 600 | |

| 1.1.1991-31.12.1991 | 78 000 | 96 000 | |

| 1.1.1992-31.12.1992 | 81 600 | 100 800 | |

| 1.1.1993-31.12.1993 | 86 400 | 106 800 | |

| 1.1.1994-31.12.1994 | 91 200 | 112 800 | |

| 1.1.1995-31.12.1995 | 93 600 | 115 200 | |

| 1.1.1996-31.12.1996 | 96 000 | 117 600 | |

| 1.1.1997-31.12.1997 | 98 400 | 121 200 | |

| 1.1.1998-31.12.1998 | 100 800 | 123 600 | |

| 1.1.1999-31.12.1999 | 102 000 | 124 800 | |

| 1.1.2000-31.12.2000 | 103 200 | 127 200 | |

| 1.1.2001-31.12.2001 | 104 400 | 128 400 | |

| 1.1.2002-31.12.2002 | 54 000 | 66 600 | |

| 1.1.2003-31.12.2003 | 61 200 | 75 000 | |

| 1.1.2004-31.12.2004 | 61 800 | 76 200 | |

| 1.1.2005-31.12.2005 | 62 400 | 76 800 | |

| 1.1.2006-31.12.2006 | 63 000 | 77 400 | |

| 1.1.2007-31.12.2007 | 63 000 | 77 400 | |

| 1.1.2008-31.12.2008 | 63 600 | 78 600 | |

| 1.1.2009-31.12.2009 | 64 800 | 79 800 | |

| 1.1.2010-31.12.2010 | 66 000 | 81 600 | |

| 1.1.2011-31.12.2011 | 66 000 | 81 000 | |

| 1.1.2012-31.12.2012 | 67 200 | 82 800 | |

| 1.1.2013-31.12.2013 | 69 600 | 85 200 | |

| 1.1.2014-31.12.2014 | 71 400 | 87 600 | |

| 1.1.2015-31.12.2015 | 72 600 | 89 400 | |

| 1.1.2016-31.12.2016 | 74 400 | 91 800 | |

| 1.1.2017-31.12.2017 | 76 200 | 94 200 | |

| 1.1.2018-31.12.2018 | 78 000 | 96 000 | |

| 1.1.2019 - 31.12.2019 | 80 400 | 98 400 | |

| 1.1.2020 - 31.12.2020 | 82 800 | 101 400 | |

| 1.1.2021 - 31.12.2021 | 85 200 | 104 400 | |

| 1.1.2022 - 31.12.2022 | 84 600 | 103 800 | |

| 1.1.2023 - 31.12.2023 | 87 600 | 107 400 | |

| 1.1.2024 - 31.12.2024 | 90 600 | 111 600 | |

| 1.1.2025 - 31.12.2025 | 96 600 | 118 800 | |

| 1.1.2026 - 31.12.2026 | 101 400 | 124 800 | |